【中粮视点】棕榈油:马来局12月报告

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

摘要

本次报告继续呈现出供需两弱的状态,但是马来国内高消费逐渐被市场认可,产量环比大幅下滑带来库存走低超预期,报告利多但是难以撼动更高维度的宽松预期。

12月MPOB供需报告解读:

周三MPOB公布了12月月度供需报告,产量环比下降13.3%至155.1万吨,进口环比下降7.5%至3.7万吨,出口环比下降4.5%至133.4万吨,国内消费下降16.6%至38.2万吨,库存环比下降5.3%至229.1万吨。

与彭博路透前置预期相比,主要偏差出现在产量不及预期以及国内消费小幅超预期,供给减少叠加国内需求上调,对应12月结转库存明显低于前置预估,整体报告偏利多。

图1 市场预估与官方披露

数据来源:公开信息整理,中粮期货研究院整理

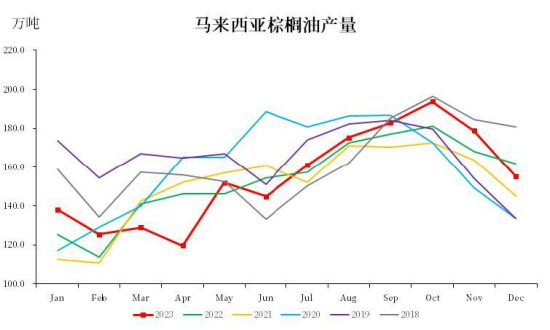

一、供给端

从供给端看,12月产量环比下降13.3%,产量回落幅度大于过往五年均值的8.2%,并且明显低于彭博路透的前置预期,但是环比数据与三家高频预测机构相比相差无几,其中MPOA与SSPOMA均给出了超12%的环比减幅,因此产量端利多。总体产量上,今年全年产量同比增加约10万吨量级,但是与过往五年均值状态相比下滑约46万吨。

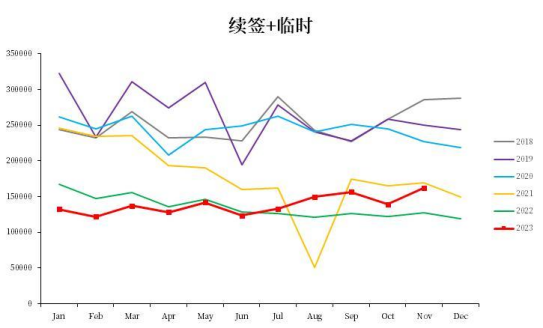

外籍劳工方面,11月外籍劳工临时工作访问证数量大幅增加,总体数量环比增幅达22849人(+16.4%),并且近期并无外籍劳工紧张传言。

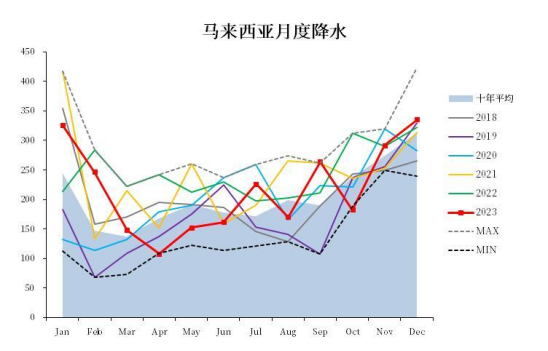

天气方面,12月月度降雨达到335MM/月,超过10年均值状态,由于产地雨季到来马来印尼月度降雨从11月明显好转,并且ENSO指数应该已经见到本次高点,开始回落状态。关于厄尔尼诺天气带来的东南亚减产预期交易正在逐步弱化,印尼前期偏干的南加、南苏和占碑地区降雨在12月均有明显好转。

图2 马来西亚棕榈油产量

数据来源:MPOB,中粮期货研究院整理

图3 马来西亚外籍劳工

数据来源:马来移民局,中粮期货研究院整理

图4 马来西亚降雨

数据来源:REUTERS,中粮期货研究院整理

二、需求端

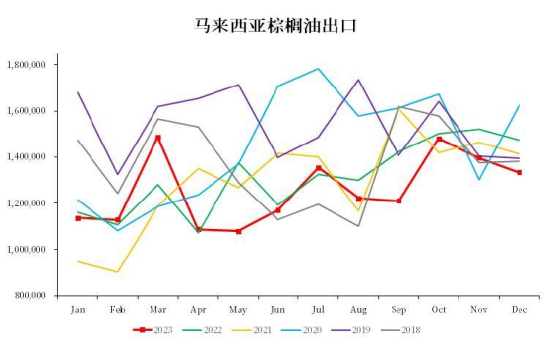

从出口需求端来看,12月环比下降4.5%基本符合彭博路透的前置预期,三大船运公司给出的全月预估区间相对分散,报告出口略微好于船运公司预估,但是出口回落幅度略微高于季节性(2020年12月出口环比大增)。出口端的疲软基本从中国买船的前置预期中可以大致推测,另外12月印度进口也没有太多亮点。

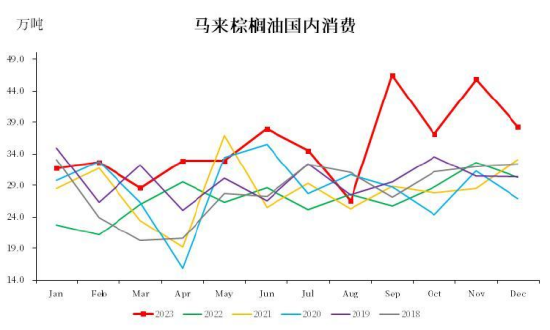

国内消费方面,12月消费环比下降16.6%虽然下降幅度明显,但是仍然略微高于市场预估。现在市场开始重新审视马来的国内消费,认为马来将更多的棕榈油隐藏到生柴的原料项目中用于出口,并且市场可能会上调马来月度消费中枢预期至38万吨附近(比过往均值状态高10万吨)。

图5 马来西亚棕榈油出口

数据来源:MPOB,中粮期货研究院整理

图6 马来西亚棕榈油国内消费

数据来源:MPOB,中粮期货研究院整理

三、小结

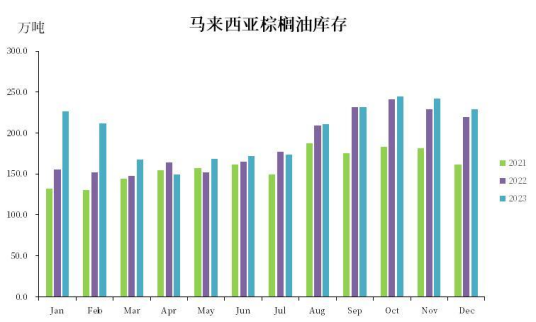

库存端,本月库存环比下降5.3%至229.1万吨,明显低于市场预估的237万吨,自10月份后库存连续第二个月回落,单从库存端角度看本次报告利多,但是乏善可陈。

以上,12月MPOB延续了11月报告的供需两弱状态,并且国内消费仍然维持高位,市场逐渐开始适应这种新常态,另外偏差主要出现在产量环比回落速度超预期,产地压力小幅缓解但是销区目前仍然在高库存低进口去库的时间窗口,后续产地库存去化程度有待考证,另外需要留意印尼年底的库存调整路径。

图7 马来西亚棕榈油库存

数据来源:MPOB,中粮期货研究院整理

(贾博鑫 中粮期货研究院 油脂油料高级研究员 投资咨询资格证号:Z0014411)

(张如峰 中粮期货研究院 油脂油料研究员)

新浪合作平台中粮期货开户 安全快捷有保障

新浪合作平台中粮期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远